(一)什么是“9710”、“9810”?

2020年6月,为贯彻落实党中央国务院关于加快跨境电子商务新业态发展的部署要求,充分发挥跨境电商稳外贸保就业等积极作用,进一步促进跨境电商健康快速发展,海关总署发布海关总署公告2020年第75号,增列海关监管代码“9710”、“9810”,简化跨境电商B2B申报手续,降低通关成本,提高通关效率。

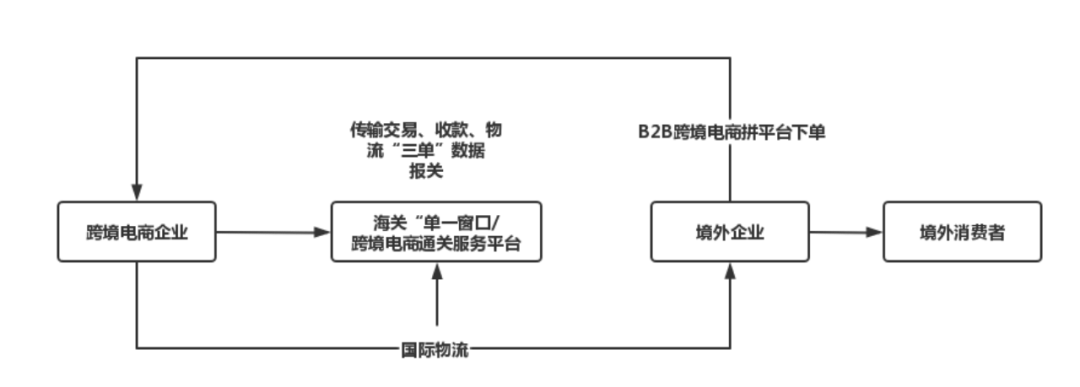

“9710”海关监管方式,全称“跨境电子商务企业对企业直接出口”,简称“跨境电商B2B直接出口”,是指境内企业通过跨境电商平台与境外企业达成交易后,通过跨境物流将货物直接出口送达境外企业,常见于采用阿里巴巴国际站等交易方式的跨境电商出口企业。

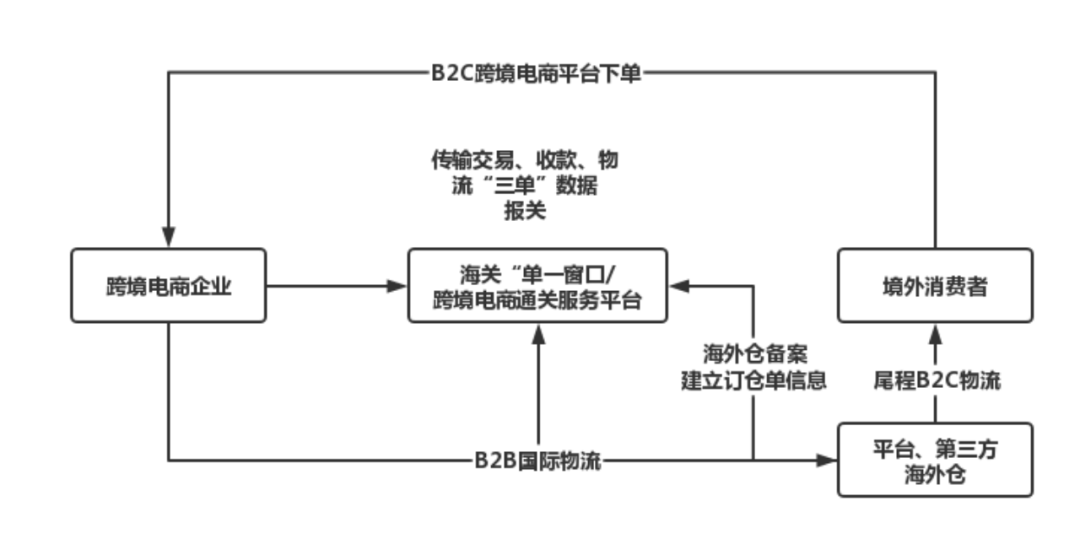

“9810”海关监管方式,全称“跨境电子商务出口海外仓”,简称“跨境电商出口海外仓”,指境内企业将出口货物通过跨境物流送达海外仓,通过跨境电商平台实现交易后从海外仓送达购买者,常见于采用FBA物流模式或海外仓模式进行零售出口的企业。

(二)业务流程

“9710”方式下的业务流程参见下图:

“9810”方式下的业务流程参见下图:

在具体通关管理上:

对于单票金额超过人民币5000元,或涉证、涉检、涉税的跨境电商B2B出口货物,企业应当通过H2018通关管理系统办理通关手续。对于单票金额在人民币5000元(含)以内,且不涉证、不涉检、不涉税的,企业可以通过H2018系统或跨境电商出口统一版系统办理通关手续。

1.通过H2018通关

(1)电子信息传输。跨境电商B2B直接出口(9710)申报前,跨境电商企业或跨境电商平台企业应向海关传输交易订单信息;跨境电商出口海外仓(9810)申报前,跨境电商企业应向海关传输海外仓订仓信息。

(2)报关单申报。跨境电商企业或其代理人向海关申报报关单。

2.通过跨境电商出口统一版通关

(1)电子信息传输。跨境电商B2B直接出口(9710)货物申报前,跨境电商企业、物流企业应分别向海关传输交易订单、物流信息;跨境电商出口海外仓(9810)货物申报前,跨境电商企业、物流企业应分别向海关传输海外仓订仓信息、物流信息。

(2)清单申报。跨境电商企业或其代理人向海关申报清单。清单无需汇总申报报关单。

(三)通关便利化措施

1.报关全程信息化。

企业通过“单一窗口”或“互联网+海关”网上传输交易订单、海外仓订仓单等电子信息,且全部以标准报文格式自动导入,报关单和申报清单均无纸化,简化企业申报手续。

2.新增便捷申报通道。

对单票金额在人民币5000元(含)以内且不涉证、不涉检、不涉税的货物,可通过跨境电商出口统一版系统以申报清单的方式进行通关,申报要素比报关单减少,清单无需汇总报关单,让中小微出口企业申报更为便捷、通关成本进一步降低。

3.综试区简化申报。

参照综试区所在地海关开展跨境电商零售出口(9610)简化申报的做法,在综试区所在地海关申报符合条件的9710、9810清单,可申请按照6位HS编码简化申报。

4.物流和查验便利。

跨境电商B2B出口货物可按照“跨境电商”类型办理转关,通过H2018系统通关的,同样适用全国通关一体化。企业可根据自身实际选择时效更强、组合更优的方式运送货物,同时可享受优先查验的便利。