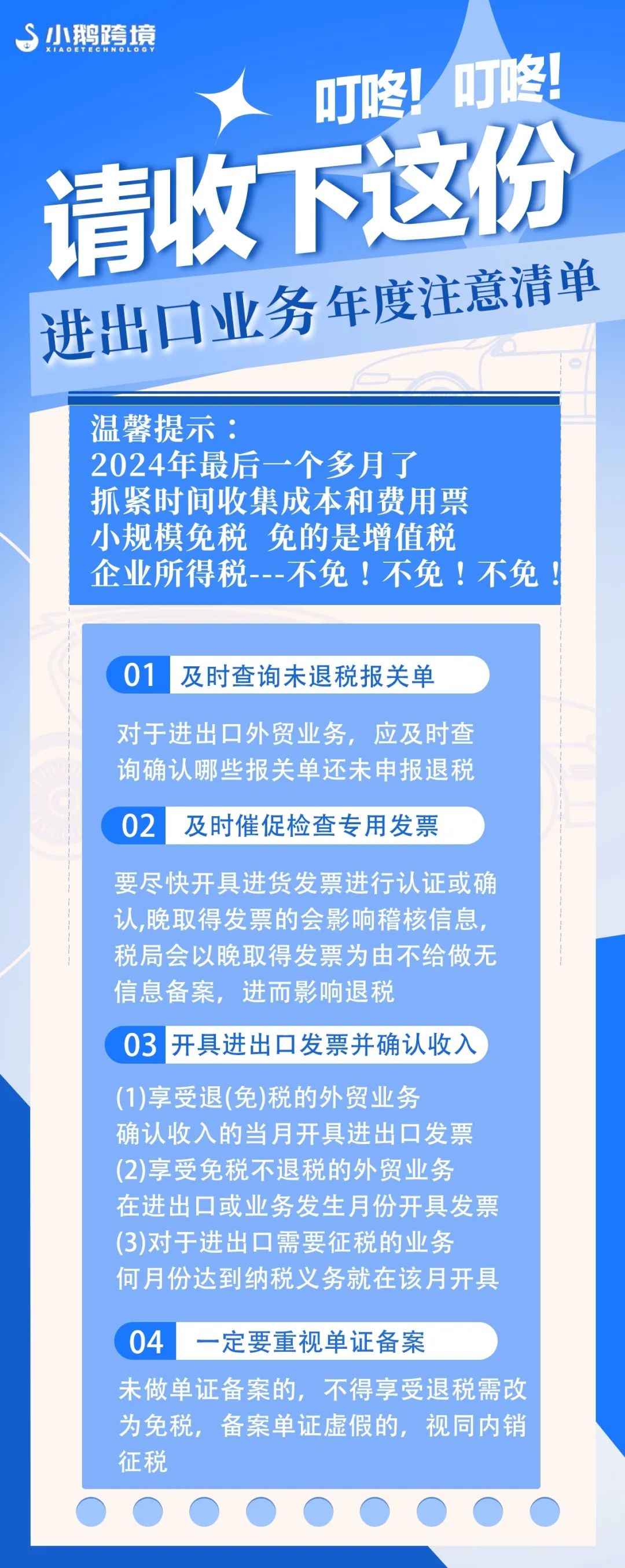

💡重要提醒:2024年仅剩一个多月

请尽快收集成本和费用票据!⏰

请注意!!!

小规模纳税人免税政策仅针对增值税

🚫企业所得税并不享受此免税待遇

2024年即将结束 有进出口退税的企业

别忘了在12月份对外贸业务做清理:

对于已经进出口的业务,要确认哪些报关单还未申报退税,可以通过电子税务局的“我要查询-进出口退税信息查询”功能进行查询。您可以轻松地在电子税务局中查询已进出口业务中未申报退税的报关单信息。这有助于您及时补报退税申请,确保企业能够享受到国家退税政策的优惠。

对于外贸企业而言,购货专用发票乃是办理退税的关键依据。在发票退税勾选完成之后,通常需要历经 2 至 3 个月的时间才能够获取稽核比对信息。其中,一、二类企业可凭借认证信息办理退税事宜;而三、四类企业则必须依据稽核信息来进行退税操作,不过三类外贸企业若首次退税时间超过一年,那么也可凭认证信息办理。鉴于此,外贸企业应尽快开具进货发票并及时进行认证或者确认,防止因信息不齐备而对退税申报工作造成不良影响。倘若发票取得时间延迟,将会对稽核信息产生不利影响,进而延误退税时效。并且,若出现超期申报退税的情况,不仅需要同时申报收汇明细,而且在汇算清缴之前仍未取得发票的,本年度将不得予以扣除,这还会对企业所得税产生影响。

(1) 就可享受退(免)税的外贸业务而言,在发票开具方面,应当遵循企业会计准则、小会计准则或者新收入准则所规定的收入确认条件,于确认收入的当月及时开具出口发票,以此有效规避跨年开具发票的情形出现。

(2) 针对享受免税但不退税的外贸业务,其发票开具时间为外贸业务实际发生的月份,确保发票开具与业务发生在时间上的一致性。

(3) 至于需要征税的业务,发票开具需依据增值税纳税义务发生的具体时点来执行。也就是说,一旦某个月份达到了相应的纳税义务要求,便必须在该月份完成发票的开具工作,从而严格按照税收法规要求履行纳税义务并规范发票管理流程。

依据税务总局公告 2022 年第 9 号的规定,外贸企业以及生产企业外购视同自产货物在申报退税之后的 15 日内,需严格依照申报退税的先后顺序,将采购合同、运输单据、场站收据等相关单证准确无误地填写于单证备案目录之中,并妥善留存于企业内部,以备后续税务机关随时核查。

针对已经完成退税申报但尚未收齐上述各类单据以进行单证备案的企业而言,务必抓紧时间及时收齐相关单据,并尽快完成备案工作。而对于那些此前一直未曾进行单证备案的企业,更是要立即开展补备案工作,不容有丝毫懈怠。

倘若企业未按照规定进行备案操作,那么将丧失享受退税政策的资格,其原本适用退税政策的业务必须相应地改为适用免税政策来处理。更为严重的是,如果企业在单据尚未获取的情况下,擅自伪造相关备案单证,对于此类涉及伪造单证的业务,将会被视同内销进行征税处理。

由此可见,出口退税备案单证在整个出口退税业务流程中占据着极为重要的地位,企业在实际操作过程中必须时刻保持高度警惕,任何细微的疏忽都有可能引发一系列问题,不仅会影响企业自身的退税权益,还可能使企业面临税务违规风险以及由此产生的诸多不利后果。

在出口退税的诸多条件里,收汇是关键的一项,唯有成功收汇的业务才具备享受退税的资格。对于那些已经进行了退税申报的业务,企业需要在次年 4 月份申报期截止之前,将外汇货款顺利收回。若存在确实无法收回外汇的特殊情形,例如符合税务总局公告 2022 年第 9 号附件 1 所列举的 10 类情况时,企业则必须在规定期限之前,精心准备好相关的证明资料,并留存于企业内部以备后续核查。

倘若已申报退税的业务在次年 4 月申报期截止之前,既未能收齐外汇款项,又未取得相应的视同收汇证明资料,那么企业就需要对原已申报的退税进行冲减操作。只有等到规定期限之后,在收齐外汇或者取得视同收汇证明资料时,才能够再次重新申报退税。值得注意的是,对于这类超期申报退税的业务,企业在申报过程中还需要同时填写出口货物收汇情况表一并提交申报。

这一系列规定旨在确保出口退税政策的规范执行,促使企业重视外汇回收环节,维护国家税收秩序与外贸经济的健康稳定发展。

按照相关规定,企业需在次年 4 月 20 日前(最晚为 4 月 19 日)完成进料加工核销工作。若未能在该期限前申报核销,则暂时无法办理退税事宜。生产企业务必收集好进料加工核销所需的各类单据。对于已经完成出口的手册,应尽量在 2021 年底之前完成核销流程。财务人员需要将 2021 年已在海关成功核销的手册,以及与之对应的进口报关单、出口报关单等资料进行整理,以便顺利开展进料加工核销工作。若在 4 月 19 日前未申报进料加工核销数据,除了会被暂停免抵退税申报之外,依据税收征管法还会面临相应处罚。虽说处罚相对而言可能只是较小的影响,但更为关键的是,这一情况将会对本年度以及第二年的出口退税分类评定产生不良影响,进而可能在退税额度、办理速度等多方面给企业带来诸多不便与损失,企业务必高度重视并严格遵守相关时间节点与核销要求。

货物完成出口流程之后,只有在海关办理结关手续之后,才会生成报关单信息。出口企业务必前往电子口岸的 “出口退税联网稽查” 模块,对报关单进行详细查询,并依据在此模块中查询到的出口日期,来精准判断货物所属的出口年度。

在出口业务中,若企业基于自身考量不想申请退税,可自行决定选择免税处理方式。例如,当出现单证不齐、未成功收汇或者未收齐单证备案资料等情况时,企业均可如此操作。但需要着重提醒的是,企业千万不要向税务局主动申请放弃退税并改为免税,因为一旦这么做了,在接下来的 36 个月内,企业的所有出口业务都只能一律按照免税处理,这将会极大地限制企业在出口退税政策运用方面的灵活性与自主性,对企业的出口业务战略布局以及财务收益可能产生较为深远且不利的影响,企业务必谨慎抉择并妥善处理相关事务。

重要提醒!距离2024年结束

还有20天!!

1、请注意检查下推广费、展会、认证费的发票是否都已开具,没开的话,请一定要尽快开具,避免影响明年申报补贴。

2、请核对今年是否有超过1万元人民币的报关金额(注意一定是自己抬头的报关数据,一达通代理的不算)

3、请检查公司是否有人员交社保,最少一人一月的社保

小鹅将通过公众号持续为大家推送更多关于外贸的最新动态和相关信息,敬请关注!