大家好,新修订的《中华人民共和国海关进出口货物征税管理办法》(以下简称《办法》),已于2024年12月1日正式实施啦!为了帮助大家更好地理解和执行新《办法》,小编现在就近些天听到企业关心的几个问题和您聊聊。

问题一

Q1:《办法》的修订背景和目的是什么?

关关:全国通关一体化改革以来,旧《办法》中部分条款已与当前税收征管工作实际不相适应。《中华人民共和国关税法》(以下简称《关税法》)出台后,旧《办法》中的相关概念和制度安排与《关税法》规定不一致问题突显,部分规定执行难度大、标准有待细化,需要根据《关税法》进一步修改完善,与之配套实施。《办法》修订的目的是为了与国家法制建设需要相适应、与社会经济发展需要相适应、与海关税收征管工作发展现状相适应。

问题二

Q2: 新、旧《办法》在结构上有哪些不同呢?

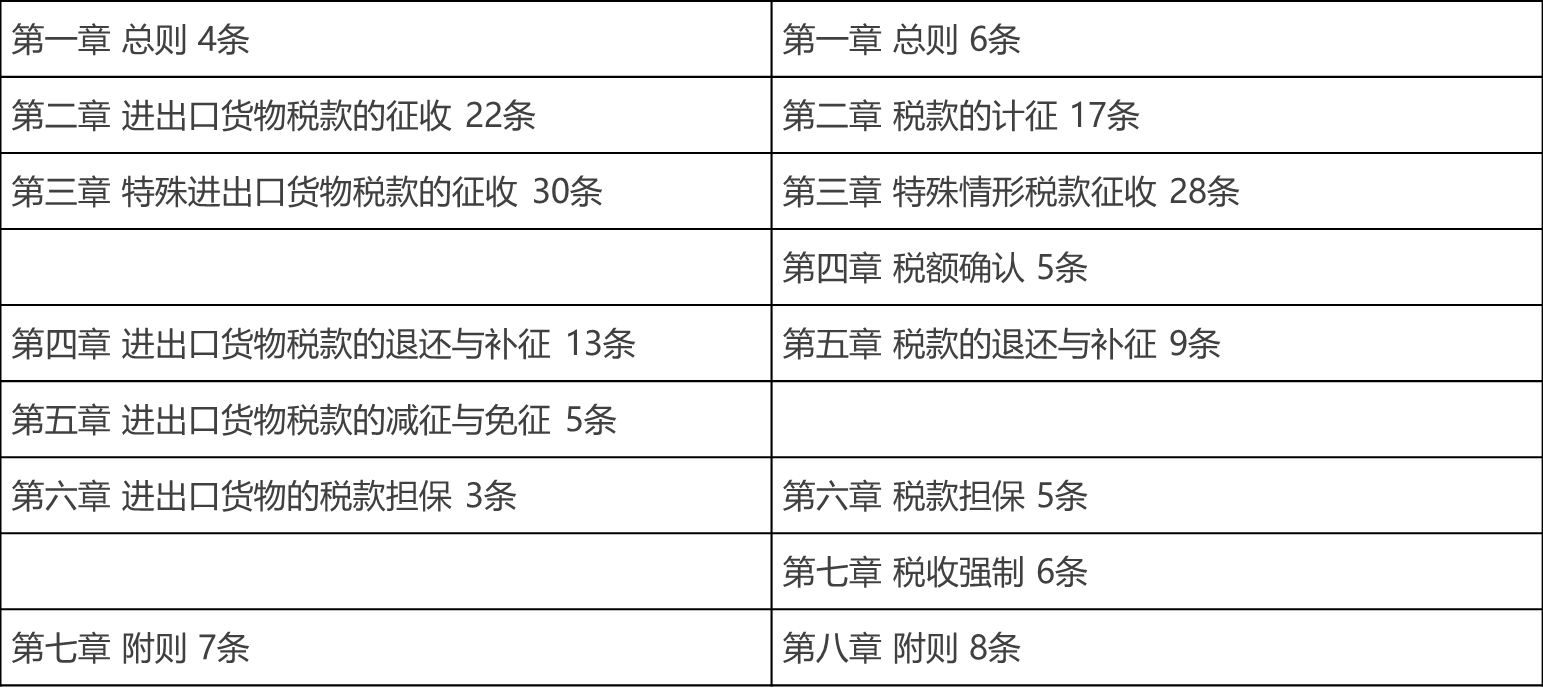

关关:旧《办法》是七章,84条;新《办法》是八章,84条。具体如下图:

问题三

Q3:《办法》对纳税主体有哪些明确规定?

关关:《办法》(第四条)明确了进口货物的收货人是进口关税和进口环节海关代征税的纳税人,出口货物的发货人是出口关税的纳税人。同时,从事跨境电子商务零售进口的电子商务平台经营者、物流企业和报关企业,以及法律、行政法规规定负有代扣代缴、代收代缴关税和进口环节海关代征税税款义务的单位和个人,是关税和进口环节海关代征税的扣缴义务人。

问题四

Q4:海关近些年来在征管领域推出了很多改革措施,在《办法》里都有体现吗?

关关:对的,《办法》固化了一系列的海关改革成果。一是自报自缴,《办法》将“海关审核征税”转变为“纳税人自主申报并缴纳税款”。明确了相关申报要求并规定纳税人如实、规范申报涉税要素的同时,应当自行计算并申报应纳税额。二是汇总征税,《关税法》将汇总征税改革成果上升为法律规定,相应增加了关于汇总征税缴款期限等细化规定。三是电子支付,《办法》明确了纳税义务人电子支付、自主打印缴款凭证等相关规定。四是多元化担保,《办法》(第六十七条)明确了担保期限、形式和责任。新增“关税保证保险单”担保形式,以适应多元化担保改革。

问题五

Q5: 那《办法》最重要的一些变化又是什么呢?

关关:那得首推“税额确认”啦!为落实《关税法》第四十五条关于“税额确认”的规定,《办法》第五十二、五十四、五十五条明确提出了税额确认概念,确定方式和流程。第五十六条又明确了海关确认应纳税额期限,应当扣除稽查、调查、侦查、境外协助税收核查的时间。

问题六

Q6: 那伴随着税额确认的实施,纳税人补缴税款的时限是不是也变化了?

关关:非常对!由于自报自缴本身就减少了海关前期的介入,为有效维护税收秩序,确保税款应收尽收,《办法》第六十二条明确规定将海关追补税款的时限由一年延长至三年。

问题七

Q7: 那其他征管要素方面,比如税率和汇率的适用有哪些具体调整吗?

关关:税率方面,总体适用原则是由“接受申报之日”修改为“完成申报之日”实施的税率。汇率方面,明确规定统一采用中国人民银行授权中国外汇交易中心公布的人民币汇率中间价。这些调整旨在确保税率和汇率的准确性和适用性,维护税收的公平性和公正性。

问题八

Q8: 听说《办法》还增加了关于税收强制的章节,具体包括哪些方面?

关关:《办法》根据《关税法》和《中华人民共和国行政强制法》相关要求,设置第七章专门明确税收强制相关规定。税收强制的内容包括强制措施、强制执行措施、强制执行程序、中止执行、终结执行以及适用法律指引等。这些内容的明确和细化,旨在进一步规范税收强制执行行为,确保税收强制执行的合法性和有效性。

好啦,今天的小课堂就到这里啦!《办法》中还有好多更丰富的内容,值得大家和我们一起继续好好学习哦!